Lohnabrechnung einfach erklärt

Die Lohnabrechnung ist für viele Personen, die erstmals dem Bereich in Berührung kommen, ein sehr komplexes und umfangreiches Thema. Mit Unterstützung unserer Abrechnungsexperten, werden Sie mit Leichtigkeit, mit den wichtigsten Fragen der Lohnabrechnung vertraut.

Was unterscheidet eine Lohnabrechnung, Gehaltsabrechnung und Entgeltabrechnung?

Die Entgeltabrechnung ist der übergeordnete Begriff der Lohn- und Gehaltsabrechnung. Wenn man von Lohnabrechnung oder Gehaltsabrechnung spricht, ist damit immer die Entgeltabrechnung gemeint. Der Begriff Entgeltabrechnung kommt aus der Entgeltbescheinigungsverordnung, welche am 1. Juli 2013 in Kraft getretenen ist. Das Ziel dieser Verordnung war eine „normierte Entgeltbescheinigung“.

Was ist eine Lohnabrechnung?

Wenn die Vergütung eines Arbeitnehmers abhängig von den erbrachten Arbeitsstunden ist, dann spricht man von Lohn. Die erbrachten Arbeitsstunden werden mit dem vereinbarten Stundenlohn vergütet. Dieser Fall der Entgeltbescheinigung wird Lohnabrechnung genannt.

Was ist eine Gehaltsabrechnung?

Wird ein Arbeitnehmer nicht nach Arbeitsstunden vergütet, erhält er ein Gehalt. Dies ist meist bei Angestellten der Fall. Das Gehalt wird unabhängig von erbrachter Zeit oder Leistung gezahlt wird. Die Arbeitnehmer mit einem festen Gehalt erhalten eine Gehaltsabrechnung.

Bei der Vergütung des Gehalts ist die Anzahl der Kalendertage des jeweiligen Monats und daraus resultierender tatsächlicher Arbeitstage, sowie die Anzahl der Feiertagen unerheblich und führen zu keiner anteiligen und variablen Berechnung des monatlichen Gehalts.

Beispiele für Berufsgruppen

| Entgeltabrechnung | |

|---|---|

| Lohnabrechnung | Gehaltsabrechnung |

| Arbeiter | Angestellte |

| Stundenlöhner | Führungskräfte |

| Gewerbliche Berufe wie z. B. Mitarbeiter in der: | kaufmännische Berufe wie z. B. Mitarbeiter in der: |

| Sicherheitsdienste | Verwaltung |

| Metallverarbeitende Industrie | Einzelhandel |

| Druck und Medien | Großhandel |

| Reinigungsdienst | Arztpraxen |

| Zeitarbeit | Rechts- oder Steuerkanzle |

| Gastronomie | Versicherungen |

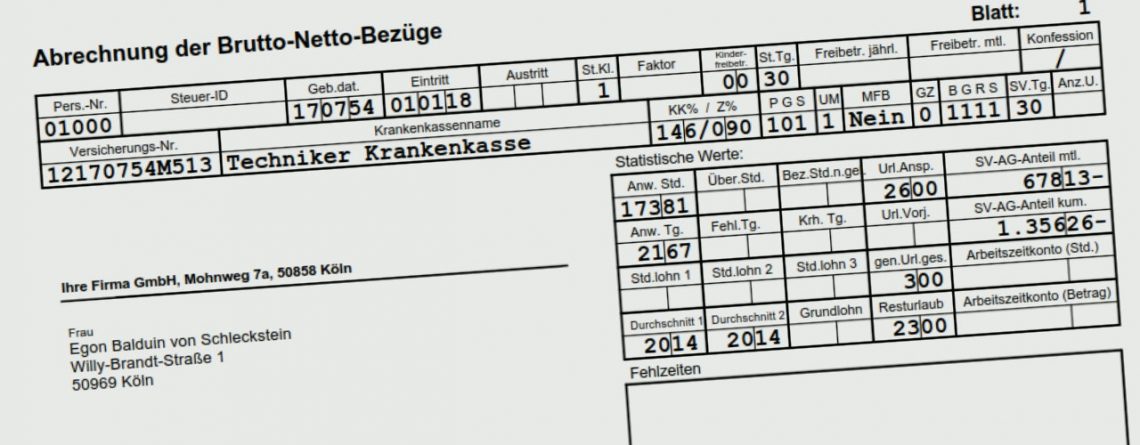

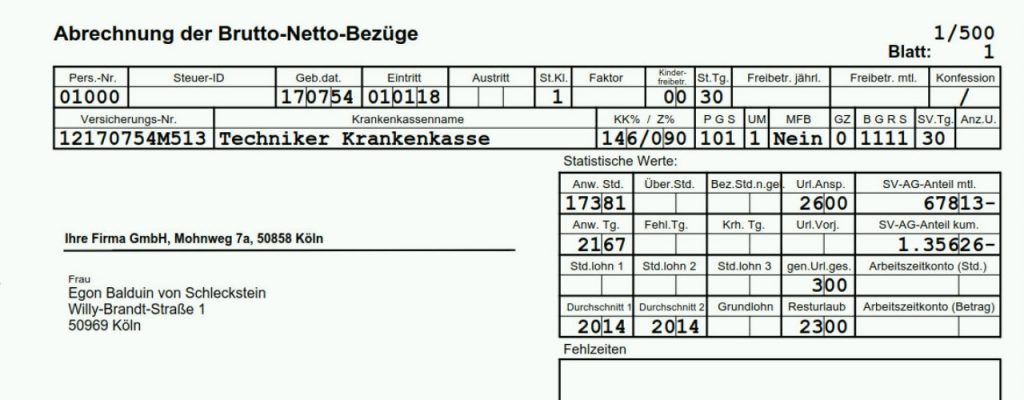

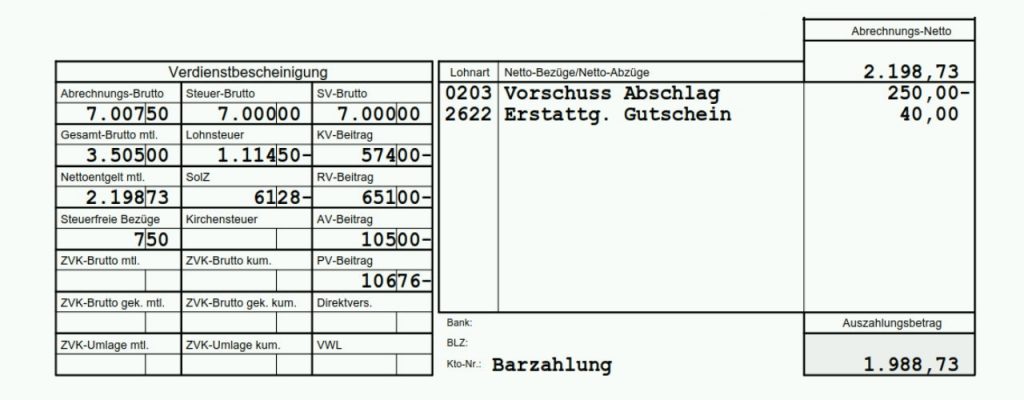

Welche Daten gehört auf einen Lohnzettel?

Der Lohnzettel ist in drei Bereiche aufgeteilt. In der Regel befinden sich im oberen Bereich die Angaben zum Arbeitgeber und die persönlichen Angaben zum Arbeitnehmer. Zu den persönlichen Angaben gehören, Adresse, Eintritt, Geburtsdatum, Angaben zur Beschäftigung, Steuer- und Sozialversicherungsdaten.

Im mittleren Bereich werden die Entgeltbestandteile aufgeführt und im unteren Bereich die Beträge, die im laufenden Kalenderjahr aufgelaufenen sind sowie der Auszahlungsbetrag, angezeigt. Die gesetzlich festgelegten Mindestanforderungen sind in §108 Abs. 3 Satz 1 Gewerbeordnung und §1 der Entgeltbescheinigungsverordnung vorgegeben.

Die Entgeltbescheinigung muss folgende Angaben enthalten:

Angaben zum Arbeitgeber

- Name und Anschrift

Angaben zum Arbeitnehmer

- Name, Anschrift, Geburtsdatum

- Sozialversicherungsnummer

- Datum des Beschäftigungsbeginns

- Bei Ende der Beschäftigung das Austrittsdatum

- Abrechnungszeitraum und die Anzahl der Steuer- und Sozialversicherungstage

- Identifikationsnummer mit Lohnsteuermerkmalen- Steuerklasse, Kinderfreibetrag, Faktor. Merkmal des Kirchensteuerabzugs und ggf. Steuerfreibeträge oder Steuerhinzurechnungsbeträge

- Krankenkasse/ Einzugsstelle der Gesamtsozialversicherungsbeiträgen

- Beitragsgruppenschlüssel

- ggf. Beitragszuschlag für Kinderlose in der Pflegeversicherung

- ggf. Angaben zum Beschäftigungsverhältnis in der Gleitzone

- ggf. Angaben zu Mehrfachbeschäftigung

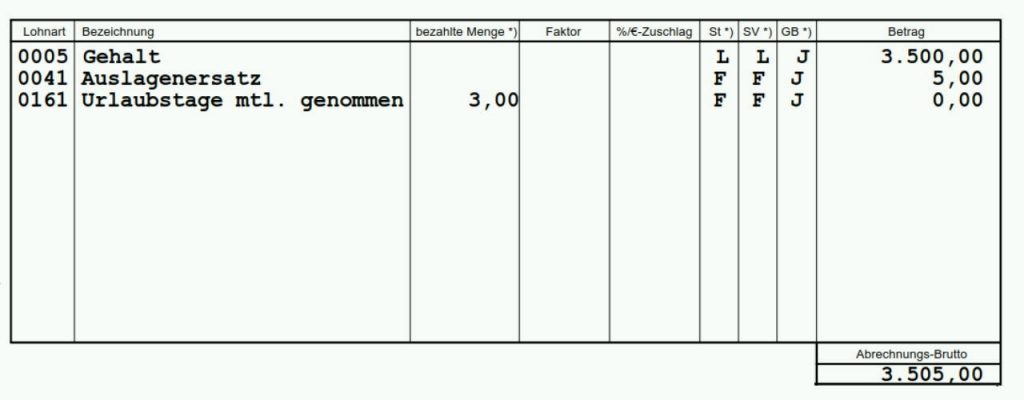

Angaben zum Entgeltbestandteilen (Bruttobereich)

- Bezüge und Abzüge: Die Bezeichnung und der Betrag sämtlicher Bezüge (z.B. Gehalt, Lohn, Dienstwagen, Provisionen, Tantiemen, Auslagenersatz, Nacht-, Sonn- und Feiertagszuschläge, Urlaubs- Weihnachtsgeld, Aufstockung nach Altersteilzeitgesetz, betriebl. Altersvorsorge) und Abzüge (Gehaltsverzicht wg. betriebl. Altersvorsorge) Abwälzung der pauschalen Lohnsteuer)

- Versorgungseinrichtungen: Der Arbeitgeberanteil zu einer berufsständischen Versorgungseinrichtung, einzeln nach Art aufgeführt und jeweils mit der Angabe, ob sie sich auf den steuerpflichtigen Arbeitslohn, das Sozialversicherungsbruttoentgelt und das Gesamtbruttoentgelt auswirken und es sich dabei um laufende oder einmalige Bezüge oder Abzüge handelt.

Angaben zum Entgeltbestandteilen (Gesamtbrutto, Steuerbrutto, Sozialversicherungsbrutto)

- Gesamtbrutto

- Die Summe aus Bezüge und Abzüge.

- Steuerpflichtiger Arbeitslohn, getrennt nach laufenden und sonstigen (einmaligen) Bezügen und Abzügen.

- Sozialversicherungsbrutto detailliert nach Kranken-, Pflege-, Renten- und Arbeitslosenversicherung und getrennt nach laufenden und einmaligen Bezügen und Abzügen.

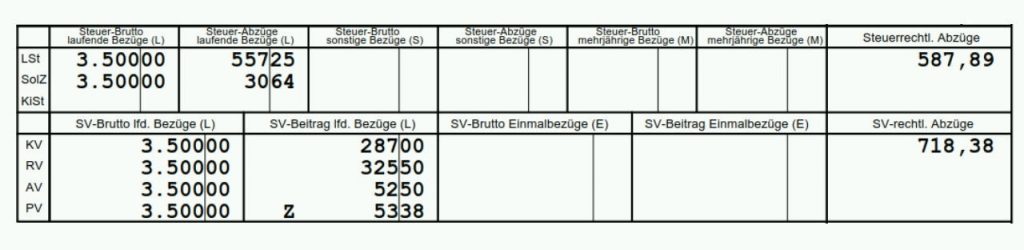

- Die gesetzlichen Abzüge vom Steuerbrutto und Sozialversicherungsbrutto, getrennt nach laufendem und einmaligem Bruttoentgelt der Lohnsteuer, der Kirchensteuer und des Solidaritätszuschlages.

- Die Arbeitnehmerbeiträge zur gesetzlichen Kranken-, Pflege-, Renten- und Arbeitslosenversicherung.

Angaben zum Entgeltbestandteilen (Nettobereich)

- Das Nettoentgelt als Differenz des Gesamtbrutto.

- Persönliche Abzüge (z.B. Abschlag, Vorschuss, Arbeitgeber-Darlehen und Zinsen, Eigenanteil Dienstwagen) der Arbeitgeberzuschuss zu den Beiträgen zu einer freiwilligen Kranken- und Pflegeversicherung.

- Der Gesamtbeitrag für die freiwillige Kranken- und Pflegeversicherung wird angezeigt wenn der Arbeitgeber die Überweisung für den Gesamtbeitrag übernimmt. Bei privat Kranken- und Pflegeversicherte wird nur der Arbeitgeberanteil angezeigt, da der Arbeitnehmer den Gesamtbeitrag zu seiner privaten Kranken- und Pflegeversicherung immer selbst überweist.

- Für einzelne Arbeitnehmer kann eine Rentenversorgung in einer berufsständischen Versorgungseinrichtung bestehen. Der Arbeitgeberanteil wird dem Arbeitnehmer dann ausgezahlt, da der Arbeitnehmer die Überweisung selbst vornimmt.

- Die Bezeichnung und der Betrag weiterer Bezüge und Abzüge sowie Verrechnungen und Einbehalte, je einzeln nach Art, die sich nicht auf ein Bruttoentgelt nach Nummer 2 auswirken oder aber zum Gesamtbruttoentgelt beitragen, (z.B. Überweisung betriebl. Altersvorsorge, Vermögenswirksame Leistungen).

- Der Auszahlungsbetrag als Saldo aus dem Nettoentgelt.

Muss jeder Arbeitgeber eine Lohnabrechnung erstellen?

Ja, diese gesetzliche Vorgabe ist in der Gewerbeordnung § 108 festgehalten. Der Arbeitgeber hat die Verpflichtung jedem Arbeitnehmer eine Entgeltabrechnung in Textform zu erstellen, vielfach wird der Ausdruck der Lohn- und Gehaltsabrechnung auch Lohnzettel genannt. Der Gesetzgeber hat die Mindestanforderungen, die in der Lohn- und Gehaltsabrechnung angezeigt werden müssen festgelegt.

Haben sich die Angaben in der Lohnabrechnung nicht verändert, besteht für den Arbeitgeber keine gesetzlich Verpflichtung dem Arbeitnehmer den Lohnzettel auszuhändigen. Dieses Vorgehen ist für den Arbeitgeber umständlich, daher händigen viele Arbeitgeber den Lohnzettel monatlich immer aus.

Wer darf Lohnabrechnungen erstellen?

Grundsätzlich ist der Arbeitgeber für die Durchführung der Lohn- und Gehaltsabrechnung verantwortlich. Mit dem Steueränderungsgesetz 2003 hat der Gesetzgeber festgelegt, dass der Arbeitgeber die Lohnsteuer-Anmeldung auf elektronischem Weg zu übermitteln hat. Konnten bis dahin die Lohnabrechnungen für die Arbeitnehmer manuell erstellt werden, war dies ab 2003 nicht mehr möglich. Der Arbeitgeber benötigte nun eine Lohnsoftware. Um die Anschaffungs- und Schulungskosten zu sparen wurde die Lohnabrechnung ausgelagert.

Im Zuge der Digitalisierung legte der Gesetzgeber für den Arbeitgeber weitere Vorgaben fest. So wurden die Angaben die eine Lohnabrechnung enthalten muss in der Gewerbeordnung verankert. Die Vorschriften über die Übermittlung der Sozialversicherungsmeldungen wurden in der Datenübermittlungsverordnung erlassen.

Nach wie vor darf jeder Arbeitgeber oder dessen Beauftragter die Lohnabrechnung durchführen. Beauftragter können Steuerberater oder ein externes Lohnbüro sein.

Möchten Sie die Lohnabrechnung auslagern? Wir unterstützen Sie gern. Sprechen Sie uns an.

| Betriebsintern | Extern |

|---|---|

| Arbeitgeber | Externes Lohnbüro |

| Personalabteilung / Abteilung Lohn- & Gehalt | Steuerberater |

Welche Konsequenzen drohen, wenn der Arbeitgeber eine fehlerhafte Lohnabrechnung erstellt?

Wird eine fehlerhafte Lohnabrechnung erstellt und festgestellt, kann dies zur Nachbelastung oder Nachvergütung beim Arbeitnehmer führen. Inwieweit die Korrektur tatsächlich beim Arbeitnehmer zur Nachvergütung oder Nachbelastung führt, regelt die tarifliche Ausschlussfrist. Besteht kein Tarifvertrag gelten arbeitsvertragliche oder gesetzliche Fristen.

In regelmäßigem Rhythmus werden die Lohnabrechnungen beim Arbeitgeber durch das Betriebsstättenfinanzamt und durch den Rententräger geprüft. Ergibt das Prüfergebnis, dass abzurechnende Tatbestände nicht korrekt behandelt wurden, erfolgt eine Nachbelastung beim Arbeitgeber. Der Arbeitgeber kann nach Prüfung des Tatbestands z. B. unwahre Angaben durch den Arbeitnehmer, im Innenverhältnis die Erstattung der Nachforderung vom Arbeitnehmer verlangen.

Wie lange muss der Arbeitnehmer/Arbeitgeber die Lohnabrechnung aufbewahren?

10 Jahre. Die Aufbewahrungsfristen regelt §147 Abgabenordnung und §257 Handelsgesetzbuch.

Was ist ein Sachbezug in der Entgeltabrechnung?

Ein Sachbezug ist eine Vergütung an den Arbeitnehmer die nicht in Geld erfolgt. Typische Sachbezüge sind Dienstrad, Dienstwagen, Kost und Logis. Bezieht der Arbeitnehmer solche Leistungen gegenüber einem Arbeitnehmer der diese Leistungen nicht bekommt, handelt es sich um einen geldwerten Vorteil. Dieser Vorteil wird lohnversteuert. Für bestimmte geldwerte Vorteile z. B. Kost und Logis hat der Gesetzgeber die zu versteuernden Beträge festgelegt.